Как появилось налогообложение?

Есть поговорка, что единственными двумя определяющими факторами в жизни являются смерть и налоги. Хотя это может звучать так, будто налогообложение прочно укоренилось в обществе, историческое развитие налогов действительно началось с возникновением ранних государств. Тем не менее, налоги были пересмотрены и концептуально развивались на протяжении веков, в то время как они все еще сохраняют свою основную цель финансирования государственных интересов.

Ранняя история

С развитием сложных институтов, в частности правительств, управляемых королями, налоги стали одним из способов процветания таких институтов. Хотя мы часто думаем о налогах как об определенном проценте в год, который мы платим, возможно, в ранних примерах налогов этого не было. Одной из самых ранних форм налогов была барщина, когда труд частных лиц в течение определенного периода времени предоставлялся властям для строительства каналов и другой инфраструктуры. Это имело место как в Месопотамии (южный Ирак), так и в Египте, где такая рабочая сила требовалась в течение определенного периода времени от разных семей, проживающих в штате или даже городах.

Ранние записи из Месопотамии, начиная с начала 3-го тысячелетия до н. э., также указывают формы десятины или процентов обязательств, которые требовались от отдельных лиц. Это могли быть торговцы или обычные люди, которые владели доходами для учреждений, таких как храмы, и государства. Со временем налоги также стали более регулярными и ожидаемыми потоками в сторону государства. Фактически, многие ученые считают, что налогообложение, возможно, было одним из основных мотивов более полного развития письменности к этому времени в южной Месопотамии, где письменность указывает на более сложные системы письма к 2900-2500 гг. до н. э., причем эта система развивалась во 2-м тысячелетии до н. э. (рисунок 1).

В Египте система, возможно, была еще более централизованной, где часто фараон и жреческие классы обладали большой властью. В этом случае люди и доходы могут быть мобилизованы или облагаться налогом по регулярному графику. Египтяне оправдывали это тем, что утверждали, что все в любом случае принадлежало фараону, а проценты, отправленные центральному правительству в Мемфисе, представляли собой процент от разных номов или небольших провинций в Египте. Эти обязательства помогли активизировать основную строительную деятельность в Ранний династический период, такую как строительство Великих пирамид в Гизе, что способствовало укреплению центральной власти фараона и, таким образом, созданию налоговой системы.

Месопотамия в конце 3-го тысячелетия до н. э., примерно к 2100 году до н. э., создала другую форму налогообложения, называемую Бала, что возлагало ответственность на разные города, а также требовало разных видов и сумм доходов в зависимости от того, насколько город был связан с центральным правительством. Некоторые города, специализирующиеся на сельскохозяйственной продукции, должны будут направлять эти продукты центральному правительству, в то время как другие города, специализирующиеся на древесине или других натуральных продуктах, могли бы направлять их в рамках своих налоговых обязательств. Эти предметы были собраны и сданы на хранение в центральных учреждениях, которые действовали в качестве пункта сбора. Затем система создала большую бюрократическую структуру, в которой было много иждивенцев, которые полагались на налоги из контролируемых городов. Само государство использовало бы эти ресурсы для перераспределения товаров, чтобы позволить строительные проекты, или использовало бы товары непосредственно для проектов или платежей.

Повышение налогов

Два развития империй и валюты к середине 1-го тысячелетия до н. э. привели к созданию сложных налоговых систем, которые сегодня стали напоминать наши собственные системы. Империя Ахеменидов создала регулируемую систему, основанную на более ранних системах, таких как Ассирийская империя, но система начала меняться по мере того, как валюта стала более широко использоваться в грекоязычных частях Империи и в самом греческом мире. Провинции теперь имели конкретные обязательства, и эти обязательства должны были выполняться за счет серебра. В то время предпринимались попытки стандартизировать доходы, собираемые государством, в виде валюты (например, серебра), а не в виде различных товаров. Это также означало, что теперь государству необходимо было более подробно разобраться в земле, которую оно контролирует, поскольку необходимо было определить виды сельскохозяйственных культур, фруктовых деревьев и другие формы получения доходов, чтобы можно было рассчитать оценку налоговых обязательств (и, следовательно, бюджет, определяемый государством).

Развитие чеканки монет позволило государству получать средства новыми способами. Теперь она создала систему, в которой люди должны были обмениваться товарами или своей собственной валютой, чтобы получить местные монеты. Теперь государство может создавать благоприятные обменные курсы в качестве формы получения доходов. Монеты, по сути, позволяли скрывать налоги и прояснять полномочия государства. Сначала это распространилось в эгейских и анатолийских городах, но позже начало распространяться по всему Средиземноморью и Ближнему Востоку. Стало ясно, что валюта не должна быть прямой передачей стоимости от одного к одному, а скорее валюта может иметь стоимость, потенциально превышающую стоимость самого металла, что позволяет государству получать больший доход, поскольку оно облагает налогом иностранцев, прибывающих в государство, а также граждан.

Римская империя создала ряд специализированных налогов, которые облагали такие вещи, как торговля, военные обязательства, наследование, продажи, религиозная деятельность, работорговля, земля, а также другие доходы. По сути, Римская империя зависела от ряда специальных налогов и обязательств. В то время как некоторые налоги были обязательными, государство также создавало ряд налоговых поступлений, которые могли быть получены людьми, пользующимися услугами государства или выполняющими определенные функции (например, продажа рабов).

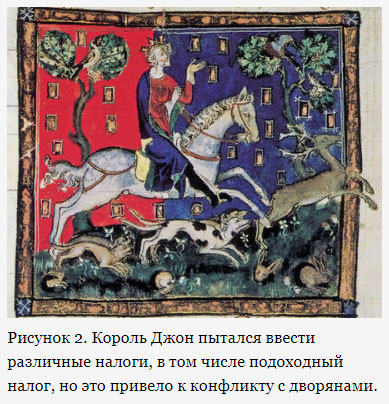

В средневековый период развивались различные формы налогов, которые включали как религиозные, так и государственные налоги. Земельные налоги, десятина, феодальные налоги и подушный налог были типичными налогами, разработанными. Более ранние системы, такие как в Англии в англосаксонский период, не требовали обязательного налогообложения, но вместо этого они использовали штрафы в качестве форм налогообложения. Нормандская Англия ввела всеобщий земельный налог для всех классов. Налогообложение, однако, стало источником разногласий, что привело к системе, при которой король должен был получать согласие от ведущих лиц и знати из разных регионов. Во время правления короля Джона в 12-м и начале 13-го веков предпринимались попытки увеличить количество налогов или часть общего дохода короля, когда даже годовой доход физических лиц теперь облагался налогом королем (что было редкостью в более ранние периоды и до 19-го века). Это привело к конфликту с дворянами. Со временем, благодаря Великой Хартии вольностей и другие соглашения, собрание дворян и других землевладельцев, давшее согласие на налоги, помогли сформировать основы парламента, который сформировался в 13 веке, и, в конечном счете, основу современных демократических институтов (рисунок 2).

Последующее Развитие

Сегодня во многих западных странах корпоративный налог и подоходный налог, наряду с налогом с продаж, составляют основу налогообложения. Подоходный налог, который взимался с физических лиц на ежегодной основе, был введен Соединенным Королевством в 1799 году. Эта новая форма подоходного налога также была введена в качестве прогрессивного налога, где ставки налогообложения основывались на доходах и общем полученном доходе. Это стало предметом споров на протяжении всего начала 19 века, но после этого стало более приемлемой формой налогообложения. К 1842 году налоговая система в Великобритании стала более постоянной, что привело к тому, что система была только пересмотрена, а не отменена и вновь введена, как это было в предыдущие периоды. К 1860-м годам британское правительство стало слишком зависимым от прогрессивного налога, сделав его постоянным элементом, который используется и сейчас.

Аналогичным образом, в Соединенных Штатах в 19 веке часто применялись временные меры или прогрессивный налог. Авраам Линкольн использовал его для финансирования Гражданской войны. Потребовалась 16-я поправка, которая дала Конгрессу полную власть взимать все подоходные налоги, чтобы сделать систему прогрессивного налогообложения в Соединенных Штатах универсальной и постоянной. Правительства многих других стран также увидели преимущества прогрессивного налога, в то время как население рассматривало его как более справедливую систему, которая будет облагать более богатых людей налогом больше, чем менее зарабатывающих людей.

Заключение

Налогообложение было долгоживущим присутствием в обществах, поскольку государства развивались к началу 3-го тысячелетия до н. э. Однако такие формы налогов различались. Первоначально это было просто взятие обычных товаров, таких как сельскохозяйственная продукция или даже рабочая сила, и перераспределение их государству. С чеканкой монет появился новый, более прямой способ взимания налогов, в то время как также стало возможным облагать налогом стоимость, превышающую вес драгоценного металла, из которого состояли монеты. Римские налоги стали более диверсифицированными в областях, где применялись налоги, где многие государственные услуги также облагались налогом. Современные налоги, влияющие на доходы в так называемых прогрессивных налоговых структурах, появились еще в 1799 году, но вступили в силу в 19-м и начале 20-го веков в США и Великобритании после периодов больших разногласий.